昨今、キャッシュレスの普及やオンラインショッピングの拡大に伴い、クレジットカードの不正利用などの問題が増加。比例して「チャージバック」の件数も年々増加傾向となっています。本記事では、EC事業者にとって深刻なリスクである「チャージバック」について、基本的な仕組みから発生原因、さらに効果的な対策について解説します。

1. チャージバックとは?

1.1. チャージバックの基本的な仕組み

1.2. チャージバック発生の流れ

2. チャージバックの発生原因

2.1. クレジットカードの不正利用によるチャージバック

2.2. 販売商品の不良やサービス提供の不足によるチャージバック

3. チャージバック増加の背景

3.1. クレジットカード不正利用の増加

4. EC事業者が取るべきチャージバック対策

4.1. EC事業者のリスクと対策の重要性

4.2. EMV 3-Dセキュア(3Dセキュア2.0)の導入

4.3. その他のチャージバック対策

1. チャージバックとは?

1.1. チャージバックの基本的な仕組み

チャージバックとは「クレジットカードの不正利用や届いた商品の破損などを理由に、エンドユーザー(カード所有者)が利用代金の支払いに同意しない場合に、クレジットカード会社がその売上を取消し、エンドユーザーに返金する仕組み」です。

この仕組みにより、エンドユーザーはクレジットカードの不正利用などから保護されています。しかしEC事業者側からみると、チャージバックの発生によりエンドユーザーに返金処理がされるため、利用代金は徴収できず、さらに発送済みの商品等が返却される可能性は極めて低いため、大きな損害となる可能性があります。

1.2. チャージバック発生の流れ

チャージバックが発生する具体的な流れは以下になります。

(1)エンドユーザーによる異議申し立て

不正利用や商品の欠陥などの理由により、クレジットカードを利用するエンドユーザーがクレジットカード会社に異議申し立てを行います。

(2)加盟店とクレジットカード会社で対応を審議

クレジットカード会社と加盟店の間で、エンドユーザーからの異議申し立てを「受入」か「反証」か、どちらで対応するか協議します。(契約形態によっては決済代行会社を介しての協議となります。)

(3)チャージバック実行

クレジットカード会社がエンドユーザーの異議申し立てに対して「受入」の判断をした場合、チャージバックが実行されます。商品・サービス代金が引き落とし前ならカードの利用情報が削除され、引き落とし後なら、エンドユーザーに対して返金手続きが行われます。チャージバックについては、カード会社がそれぞれの審査基準を設けていますが、具体的な内容は開示されておらず、原則加盟店はカード会社の決定を受け入れることしかできません。

2. チャージバックの発生原因

チャージバックが発生する原因には、大きく分けると「クレジットカードの不正利用」と「販売商品の不良やサービスの提供不足」の2点があります。

2.1. クレジットカードの不正利用によるチャージバック

クレジットカード情報の流出・漏えいにより発生するのが、不正利用によるチャージバックです。フィッシング詐欺などでクレジットカード情報が抜き取られてしまった場合や、盗難や紛失などで物理的にクレジットカード情報を利用されてしまった場合などが例として挙げられます。

また昨今急増している、クレジットマスター(クレジットカード番号⽣成の規則性を悪⽤するプログラムを⽤いて大量アタックを仕掛け、決済が通るカード番号を割り出し、不正に利用する詐欺手法)による被害からも、不正利用によるチャージバックが発生する可能性があります。

不正利用によるチャージバックは、エンドユーザーが身に覚えのない請求を発見した際に、その取引の取り消し要求するケースが多いです。このような不正利用に対しては、加盟店はクレジットカード情報の保護やセキュリティの強化で対策していく必要があります。

2.2. 販売商品の不良やサービス提供の不足によるチャージバック

エンドユーザーが商品の品質に不満を抱いたり、誤った商品が届いたりした場合に、返品やキャンセルの要求が生じることで、チャージバックが発生することがあります。同様に、商品の到着が遅かったり、サービスが期待したものと異なったりした場合など、商品やサービスに満足できなかった際にもチャージバックを要求されることがあります。

このようなエンドユーザーの不満から申請されるチャージバックに対しては、適切な商品管理や返品ポリシーの策定、顧客サポートの充実などに努めることでリスクを軽減することができます。販売商品の情報は正しく記載する、発送前に商品に欠陥などがないか入念にチェックするといった対策をして、支払い拒否を防ぐことが大切です。

3. チャージバック増加の背景

3.1. クレジットカード不正利用の増加

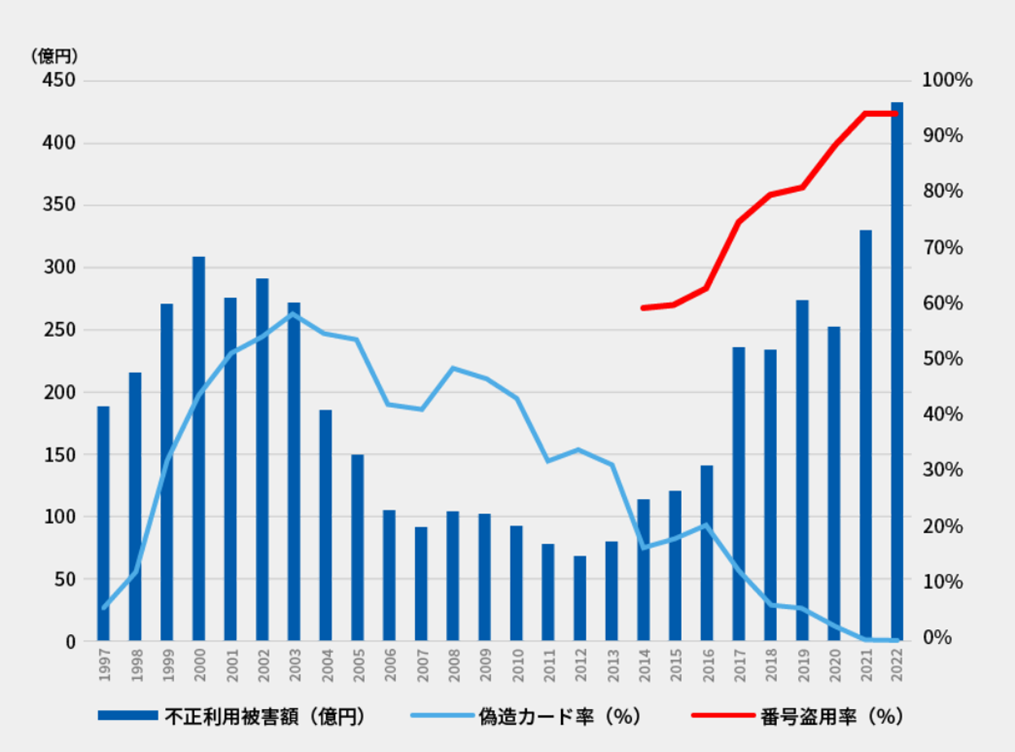

チャージバックが増加傾向にある背景として、近年のクレジットカード不正利用被害の拡大が理由として挙げられます。日本クレジット協会の発表によると、2022年の年間を通じたクレジットカードの不正利用被害額は、過去最高となる437億円。そのうち9 割以上が番号盗⽤による被害となっています。

⼀般社団法⼈⽇本クレジット協会「クレジットカード不正利⽤被害の集計結果および数値の訂正について」(2023年3⽉31⽇)より引⽤https://www.j-credit.or.jp/download/news_202300000195.pdf

当然それに伴って、チャージバックも増加しています。このような背景からも、EC事業者は特に不正利用対策を重要視するべきだといえるでしょう。

4. EC事業者が実施するべきチャージバック対策

4.1. EC事業者のリスクと対策の重要性

前述した通り、チャージバックが発生すると、チャージバック対象金額がEC事業者の売上から相殺されてしまう上に、商品やサービス自体が返却される可能性は極めて低いため、EC事業者にとって大きな損害となり得ます。特に高額商品や転売可能な物品を扱っている場合、損害は大きくなります。

さらに、一定期間内に多くのチャージバックが発生すると、クレジットカード会社より「不正顕在化加盟店」とみなされ、決済の承認率が低下する可能性があります。また「不正顕在化加盟店」には、より多くの不正利用対策を導入する義務が発生するため、対策コストの増加にもつながります。

さらに日本クレジットカード協会は、EC事業者に対して、クレジットカード不正利用に対するリスク管理及び対策に努めることを義務付けているため、早期の対応と予防策の導入を検討する必要があります。

チャージバックは適切な対策を講じることでその影響を軽減することができるため、効果的な対策を以下にご紹介します。

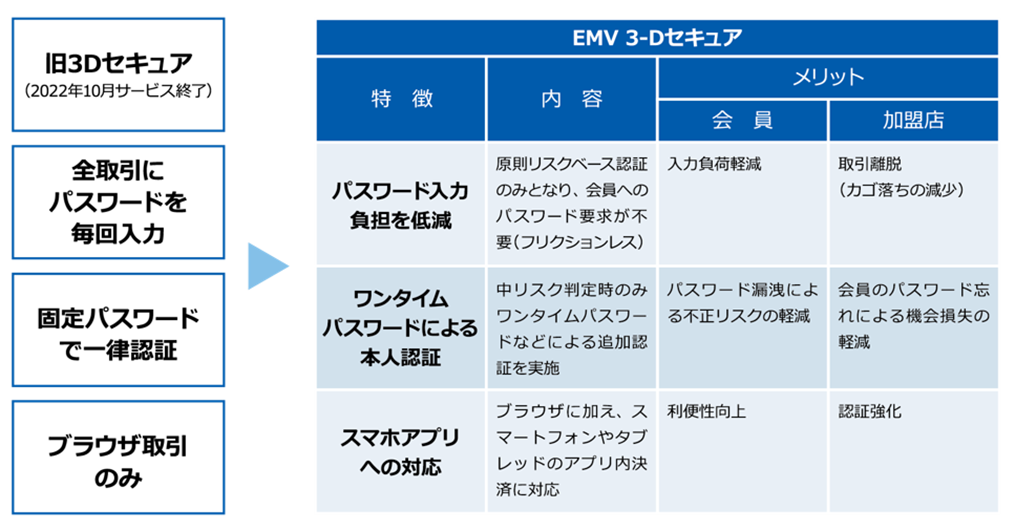

4.2 EMV 3-Dセキュア(3Dセキュア2.0)の導入

EC事業者が、クレジットカード不正利用によるチャージバックに対してできる対策の1つに「EMV 3-Dセキュア(3Dセキュア2.0)」の導入があります。EMV 3-Dセキュア(3Dセキュア2.0)は、オンライン取引におけるセキュリティ強化手段(本人認証)の一つです。EMV 3-Dセキュア(3Dセキュア2.0)を導入することで、カード所有者の正当性を確認し、不正利用やチャージバックのリスクを低減することができます。

EMV 3-Dセキュア(3Dセキュア2.0)は、3-Dセキュア1.0と比較してかご落ちリスクなど、購入率の低下に対する懸念が少なくなっています。またEMV 3-Dセキュア(3Dセキュア2.0)導入の大きなメリットの1つとして、加盟店のチャージバックに対する免責があります。EMV 3-Dセキュア(3Dセキュア2.0)で認証された取引において不正利用が発生した場合、原則加盟店のチャージバック負担は免責され、その責務はカード発行会社(イシュアー)へと移ります。

4.3. その他のチャージバック対策

その他のチャージバック対策は、主に以下になります。

(1)チャージバック保険(チャージバックでも売り上げ確保「チャージバック補償団体保険」 | GMOペイメントゲートウェイ )

チャージバック保険とは、一定の保険料を支払うことで、チャージバック発生時に一定金額が保証される仕組みです。毎月の保険料でコストの平準化が可能であることが大きなメリットといえます。

(2)不正検知システム(属性行動分析)の活用(Forter|GMOペイメントゲートウェイ )

不正検知システムとは、ECサイト等におけるクレジットカード利用の際に、利用者の様々な情報を検証することで、不正利用を未然に防ぐ仕組みです。目視チェックなど人力での対策に比べ、より少ない労力で高度な不正検知が可能となります。

(3)セキュリティコードの要求

セキュリティコードは、クレジットカードの裏面に記載されている3桁(AMEXは表4桁)の数字であり、カード所有者本人であることを確認するために使用されるものです。ECサービスの利用者にセキュリティコードの入力を求めることで、不正利用対策を強化することができます。

(4)注文情報の目視チェック

目視チェックは、EC事業者が人力で行うことができる不正対策の一つです。特に転売価値の高い、高リスク商材を扱う場合は、注文情報の詳細な確認が重要となります。注文数が多い場合は人力での目視チェックには限界があるため、運用ルールを上手く設計する、また他の対策方法との併用することを推奨します。

5. まとめ

前述の通り、昨今クレジットカード不正利用被害の拡大に伴い、チャージバック件数も増加しています。加盟店にとって重大なリスク要因となり得るチャージバックですが、その仕組みや原因、発生パターンについて理解し、適切な対策を講じることでそのリスクを軽減することもできます。具体的な対策については、早期検討するのが良いでしょう。クレジットカード不正利用の手口は巧妙化しており、完璧な対策はありません。継続的に対策を強化することが重要となります。

GMO-PGでは、チャージバックへの対策として「EMV 3-Dセキュア(3Dセキュア2.0)」の導入を推奨しています。

弊社加盟店様に関しましては、担当より詳細をご説明させていただきますので、下記あるいは営業担当者までお問い合わせください。

→ GMOPGマルチペイメントサービスをご利用の加盟店様向け

「EMV 3-Dセキュア(3Dセキュア2.0)」のお問い合わせは以下URLよりお願いいたします。

https://contact.gmo-pg.com/m?f=791